Benjamin Franklin - “Người Mĩ đầu tiên” trong lịch sử hợp chủng quốc Hoa Kỳ, từng có phát ngôn nổi tiếng rằng ông “thà đi ngủ mà không ăn tối còn hơn là nợ nần chồng chất”. Đó dường như không phải là triết lý mà gia đình Glazer theo đuổi kể từ thời điểm họ tiếp nhận công việc tại Old Trafford năm 2005.

Đối với một số người, món nợ mà nhà Glazer khiến Man United phải gánh chịu cũng giống như Franklin, là một điều gì đó xưa cũ, thuộc về một thời đại khác và chẳng liên quan gì đến hiện tại.

Còn đối với những người khác, đó là một sự xúc phạm khiến họ quay lưng lại với CLB, và cũng là lý do tại sao Man United tụt lại sau 6 chức vô địch Champions League của Liverpool và bước khỏi trận derby hôm thứ Bảy tuần trước với Man City với tư cách là đội yếu thế thảm bại.

Cả 2 quan điểm này đều đúng và sai. Mọi thứ đều có thể lý giải theo nhiều cách và câu trả lời an toàn nhất có lẽ là tùy thuộc vào chính bản thân người đặt ra câu hỏi, bởi bóng đá từ lâu đã chuyển từ mô hình giải trí đơn thuần sang kinh doanh, nơi mà tài sản của một CLB trở thành trách nhiệm của tất cả những người khác.

Nhưng sẽ thật nhàm chán nếu đặt vấn đề của Man United trong vùng an toàn, vì vậy, đây là một nỗ lực để giải thích tại sao một trong những CLB bóng đá lớn nhất thế giới và có doanh thu cao nhất tại Anh có khoản nợ nửa tỷ bảng trong các báo cáo tài chính và điều đó ảnh hưởng gì đến sức mạnh tổng thể của họ.

Làm thế nào mà Man United lại mắc nợ nhiều như vậy?

Có 3 chữ cái mà chúng ta cần nhớ: LBO. Nó viết tắt của cụm từ Leveraged Buyout. Có thể hiểu đơn giản là “mua lại tài sản bằng vốn vay. Nói đơn giản, đó là việc mua lại một công ty khác bằng cách sử dụng một lượng tiền vay đáng kể để đáp ứng chi phí mua lại, và tài sản của công ty bị mua lại thường được sử dụng làm tài sản đảm bảo cho khoản vay.

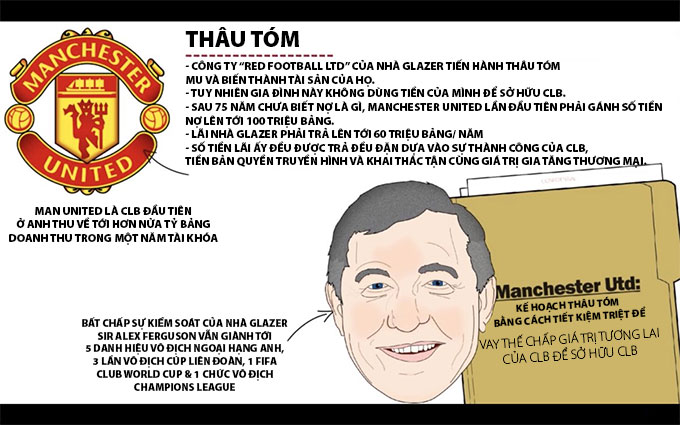

LBO cho phép các công ty thực hiện các thương vụ M&A có giá trị giao dịch lớn mà không phải sử dụng nhiều vốn tự có. Đó là điều đã xảy ra khi doanh nhân người Mỹ Malcolm Glazer bắt đầu mua cổ phần của United vào tháng 3/2003, với mức chi khoảng 9 triệu bảng cho 2,9% cổ phần.

Vào lúc này, CLB đang trên con đường giành chức vô địch Premier League thứ 8 trong 11 mùa giải, dư dả tiền mặt trong ngân hàng mà không mắc nợ. Hai năm sau khi Glazer hoàn thành việc thâu tóm, CLB đã nợ 660 triệu bảng, với một nửa khoản vay được gánh bởi chính CLB và nửa còn lại do công ty mẹ của nhà Glazer - Red Football đảm nhận. Tuy nhiên, sự phân chia này cũng khá mù mờ, bởi Man United phải trả phần lớn và mức lãi cắt cổ.

Năm 2006, tổng số tiền trả lãi của CLB là 113 triệu bảng, so với doanh thu hàng năm là 168 triệu bảng. Trong 4 năm tiếp theo, Man United trả lãi trung bình 95 triệu bảng mỗi năm, nghĩa là hơn 1/3 tổng thu nhập của CLB được dùng để trả khoản nợ mà Glazer và các con của ông ta đã dùng để mua CLB.

Điều này rõ ràng là đáng báo động và một bộ phận NHM đã bỏ phiếu để thành lập một CLB mới, FC United of Manchester, vì họ không muốn tham gia vào quá trình thu lợi cho nhà Glazer. Nhưng đại đa số các CĐV vẫn ở lại với đội bóng.

Trên thực tế, sân Old Trafford đã được mở rộng thêm 8.000 chỗ ngồi ngay sau khi Glazer tiếp quản và lượng khán giả đến sân đông kỷ lục để chứng kiến đội bóng của Sir Alex Ferguson giành chức vô địch Champions League 2008, Club World Cup 2009, 3 Cúp Liên đoàn và 5 chức vô địch Premier League nữa.

Vào năm 2010, nhà Glazer cuối cùng cũng có thể thoát khỏi những khoản trả nợ đó. Malcolm Glazer đã cần một số khoản vay cắt cổ để vượt qua khó khăn vào năm 2005, và các khoản vay thanh toán bằng hiện vật (PIK) này cuối cùng đã nằm trong tay ba quỹ đầu cơ: Citadel, Och-Ziff Capital Management và Perry Capital. Lãi suất của các khoản vay này đã tăng từ 14,25% lên 16,25% và tổng số nợ của Man United hiện là hơn 700 triệu bảng.

Nhưng 5 năm sau khi tiếp quản, nhà Glazer đã có thể tái cấp vốn thông qua đợt phát hành trái phiếu trị giá 500 triệu bảng Anh - chứng khoán nợ mà các ngân hàng, nhà đầu tư cá nhân hoặc quỹ hưu trí mua với lãi suất thỏa thuận và thời hạn đã thỏa thuận. Trong trường hợp của Man United, khoản lãi này là khoảng 8,5% và thời hạn là 7 năm.

Cơn thịnh nộ kết thúc sau khi các khoản nợ được kiểm soát?

Sự xuất hiện của Roman Abramovich ở Chelsea và Sheikh Mansour ở phía bên kia của Manchester đã thay đổi cuộc chơi về chi tiêu chuyển nhượng và hóa đơn tiền lương. Man United, CLB lớn nhất nước Anh bấy lâu nay phải lao vào một cuộc chạy đua vũ trang và nhiều NHM nghĩ rằng họ đang làm như vậy với một cánh tay bị trói sau lưng.

Tài năng thiên bẩm của Ferguson trong việc xây dựng ADN chiến thắng của đội bóng, cùng lòng trung thành của ông với CLB đã giữ cho mọi thứ ở mức cân bằng nhưng sự bất mãn vẫn âm ỉ trong lòng các CĐV khi nhà Glazer tái tài trợ khoản nợ bằng việc phát hành trái phiếu.

Thách thức quan trọng đầu tiên đối với quyền sở hữu của họ xuất hiện trong hình dạng của Red Knights, một tập hợp lỏng lẻo của các nhà tài chính lớn và có gắn bó mật thiết với hội CĐV Man United, những người sẵn sàng bỏ ra tiền tấn để giành lại CLB từ tay Glazer.

Đến tháng 3/2010, Manchester United Supporters Trust đã đạt tới 125.000 thành viên và NHM Man United đã biến một bộ trang phục kỉ niệm nổi tiếng với hai màu xanh lá cây và vàng,vốn là màu áo của Newton Heath, câu lạc bộ được thành lập năm 1878 và trở thành Manchester United 24 năm sau đó - thành đồng phục của một cuộc cách mạng.

Nhưng Ferguson tiếp tục chiến thắng và nhà Glazer vẫn giữ vững tâm lý. Và đến mùa hè năm 2012, các chủ sở hữu đã thực hiện thủ thuật tái cấp vốn thứ hai của họ, đưa một phần lớn cổ phiếu của CLB lên sàn giao dịch Chứng khoán New York. Nhà Glazer đã huy động được khoảng 150 triệu bảng, một nửa trong số đó chảy vào túi của Glazer, phần còn lại được dùng để trả một phần khoản nợ 400 triệu bảng của Man United.

Những dao động bất thường trong tỷ giá hối đoái giữa đồng USD/đồng bảng Anh cùng một số khoản vay ngắn hạn gần đây để trang trải chi phí của CLB liên quan đến đại dịch COVID - 19 khiến cho khoản nợ của Glazer đỡ nặng nề hơn về mặt tài chính, nhưng vẫn nhức nhối trong lòng đại bộ phận NHM.

Tại sao nhà Glazer không thanh toán một lần dứt điểm các khoản nợ?

Chà, những ông chủ của Man United sẽ lật lại điều đó và nói rằng đó là vì nó quá tầm thường nên họ không cần phải trả hết. Họ và các cố vấn tài chính - người nổi tiếng nhất là Ed Woodward, người đã tư vấn cho Malcolm Glazer về việc tiếp quản vai trò của mình tại JP Morgan đến điều hành CLB dành cho các con của Glazer.

Ed đã chỉ ra rằng khi bạn kiếm được hơn 600 triệu bảng trong một năm thuận lợi, ai quan tâm nếu bạn trả ít hơn 30 triệu bảng tiền lãi? Họ cũng sẽ nói lý do Man United kiếm được nhiều tiền như vậy là nhờ nhà Glazer có cách tiếp cận thương mại trong vận hành thể thao chuyên nghiệp kể từ khi Malcolm mua lại Tampa Bay Buccaneers của NFL vào năm 1995, thứ mà người Mĩ vẫn luôn là bậc thầy.

Điều này có đúng không? Có lẽ. Man United luôn là một đội bóng chất lượng và những người tiền nhiệm của Glazer đã làm rất tốt trong việc biến Quỷ Đỏ thành một tập hợp của các cầu thủ siêu sao dưới sự dẫn dắt của một chiến lược gia bậc thầy là Sir Alex Ferguson.

Nhưng mô hình kinh doanh của CLB đã thay đổi dưới thời của những ông chủ Mĩ. Đó là một mô hình mà mọi CLB không thuộc sở hữu của một nhà tài phiệt hay các quốc gia vùng Vịnh muốn mô phỏng.

Năm 2005, doanh thu hàng năm của United chỉ đạt mức dưới 159 triệu bảng, với phần lớn nhất (66 triệu bảng) đến vào những ngày thi đấu. Doanh thu thương mại là 45 triệu bảng Anh.

Năm 2019, CLB kiếm được kỷ lục 627 triệu bảng, doanh thu mỗi ngày thi đấu tăng gần gấp đôi lên 111 triệu bảng, nhưng doanh thu thương mại còn tăng 600% lên 275 triệu bảng. Chỉ riêng con số đó đã cao hơn 100 triệu bảng so với tổng số tiền kiếm được của bất kỳ CLB nào ngoài nhóm Bix Six.

Kieran Maguire, một giảng viên về tài chính bóng đá tại Đại học Liverpool, giải thích: “LBO là một cách tuyệt vời để kiếm tiền nếu giá trị của doanh nghiệp tăng lên. Man United đã có 6 triệu bảng trong ngân hàng và không có khoản nợ nào khi thỏa thuận ban đầu diễn ra.

Các bên cho vay đã cung cấp khoảng 600 triệu bảng chi phí mua lại CLB. Theo tôi, Man United hiện có giá trị ít nhất là 2,6 tỷ bảng và khoản nợ vẫn là 500 triệu bảng, tức là hơn 2 tỷ bảng cho các cổ đông và 2.000% lợi tức đầu tư.

Ban đầu, lãi suất cao, đỉnh điểm là 16,25%, điều này phản ánh rủi ro của ngân hàng. Nhưng khi doanh thu tăng lên, mức độ rủi ro đã giảm xuống và nợ bây giờ không phải là vấn đề. Các ngân hàng nhận được khoản lãi 20 triệu bảng được đảm bảo mỗi năm và nhà Glazer có thể bắt đầu dễ dàng xoay sở hơn đối với các khoản thanh toán vốn”.

Roger Bell của công ty phân tích tài chính Vysyble cũng đồng ý như vậy. Bell nói: “Theo bộ tài khoản hàng năm cuối cùng (năm kết thúc vào ngày 30 tháng 6 năm 2021), cơ sở chi phí của Man United là 538 triệu bảng. Nếu họ loại bỏ được 5% con số đó bằng cách trả nợ, thì đó là chìa khoá cho tổng thể các vấn đề. Tôi không bào chữa cho họ nhưng họ có cái lý của mình trong toàn bộ sự việc”.

Đây cũng chính là lập luận mà những người ủng hộ nhà Glazer đưa ra khi có câu hỏi về khoản cổ tức 6 tháng mà họ đã phải tự trả kể từ năm 2016, và phản ứng đối với họ từ NHM cũng tương tự như sự tức giận khi vẫn phải trả lãi suất.

Như Tiến sĩ Dan Plumley, một chuyên gia tài chính thể thao tại Đại học Sheffield Hallam đã nói: “Khoản cổ tức 23 triệu bảng mới nhất đã được bảo vệ bởi các chủ sở hữu vì nó là một tỷ lệ rất nhỏ trong tổng doanh thu và do đó không ảnh hưởng đến mô hình kinh doanh của CLB hoặc khả năng chi tiêu”.

Điều này đúng nhưng nó vẫn khiến NHM lo lắng, vì theo họ 23 triệu bảng đó nên được dùng để tái đầu tư vào các dự án của CLB. Man United cũng là CLB duy nhất ở Premier League trả cổ tức cho các cổ đông của họ, vì vậy sự tức giận ngày càng tăng khi nó không phải là chuẩn mực trong bóng đá Anh.

Trên thực tế, Man United vẫn đổ rất nhiều tiền để mua về các cầu thủ lớn trong những năm gần đây dù thành công trên sân cỏ không hề tương ứng với số lượng các hợp đồng bom tấn.

Sau tất cả, nhà Glazer đã đúng?

Nhà Glazers cảm thấy cách làm của mình đúng bởi nó phù hợp với họ. Họ đã thu về hơn 120 triệu bảng tiền cổ tức trong 5 năm qua, cộng với phí tư vấn và các khoản vay ưu đãi trong những năm đầu, và bây giờ những người con của Glazer đang bắt đầu bán những phần đáng kể cổ phiếu mà họ sở hữu.

Vào tháng 3/2021, Avram Glazer đã bán 70 triệu bảng cổ phiếu, và tháng trước, Kevin và Edward cũng bán số cổ phần tương tự, mang về gần 140 triệu bảng… cho họ chứ không phải Man United. Và gia đình này vẫn sở hữu gần 70% tổng số cổ phần và toàn bộ số cổ phần quan trọng loại B, tương đương 10 phiếu bầu cho mỗi cổ phần loại A.

CLB là một điểm thu tiền riêng cho nhà Glazer vào thời điểm này. Nhưng những cổ đông khác thì sao? Họ thu về mức lợi tức đầu tư là bao nhiêu? Và họ nghĩ gì về khoản nợ?

Bell chỉ ra rằng giá cổ phiếu của Man United vào tháng 12/2014 là 15,90 USD (£ 11,77) và ở thời điểm hiện tại là 15,93 USD. Mức độ tăng là 0,02% sau gần 7 năm trong khi nếu bạn đã đầu tư vào một quỹ theo dõi toàn bộ chỉ số S&P 500, thì bây giờ bạn sẽ đạt mức lãi lên tới 130%.

Bell nói: “Điều đó có nghĩa là sự khôn ngoan tổng hợp của hàng triệu nhà đầu tư đã xem xét Man United hàng ngày và quyết định rằng họ không thích nó. Họ nghĩ vậy bởi cho rằng đội ngũ quản lý của Man United có một chiến lược kém và không đi đúng hướng, hoặc bóng đá không phải chỗ để tạo ra lợi nhuận tốt.

Với tôi thì vế đằng sau đúng hơn vế trước. Nhưng khi bạn nhìn vào những gì đã xảy ra kể từ khi Ferguson ra đi, thấy Phil Jones vẫn ở đó với một khoản lương tuần thật lớn, Paul Pogba có khả năng ra đi miễn phí vào mùa hè tới và những cầu thủ tài năng với trị giá lên tới 200 triệu bảng tài năng ngồi trên băng ghế dự bị trong trận gặp Atalanta, bạn có thể thông cảm cho quyết định của nhà đầu tư”.

Tuy nhiên, vấn đề thực sự đối với Man United, hay bất kỳ CLB bóng đá nào khác đã niêm yết trên thị trường chứng khoán, không phải là nợ mà là chi phí. Plumley nói: “Nhà Glazer sẽ luôn chỉ ra rằng khoản nợ không phải là vấn đề miễn là nó có thể giải quyết được và việc bán cổ phiếu tiếp tục hấp dẫn. Tôi đã luôn mong đợi họ, và vẫn làm, sẽ bán vào một thời điểm nào đó và thoát ra gần như nhanh nhất khi họ đến.

Câu hỏi vẫn là họ muốn bán ở giá trị nào. Tôi đã thấy tin đồn về điểm chốt bán là 10 tỷ USD hoặc 7 tỷ bảng, nhưng với mức vốn hóa thị trường hiện tại chỉ hơn 3 tỷ bảng. Đó là một chặng đường dài giữa 2 con số này.

Với việc bản quyền phát sóng trong nước được ấn định trong 3 năm nữa và không có kế hoạch nào về việc cải tổ Old Trafford ngay lập tức, phần lớn hy vọng về sự tăng trưởng của CLB sẽ lại đến qua lĩnh vực thương mại, hoặc thông qua việc xuất hiện một “bom tấn” nào đó kiểu như... European Super League (ESL).

Rồi những lời bàn tán về ESL sẽ quay trở lại nhưng tạm thời thì các CLB đã hài lòng ở một mức độ nào đó với những sự cải tiến của Champions League kèm lời hứa của UEFA về việc chia sẻ lợi nhuận thương mại cho các CLB. Điều đó cũng tốt thôi nếu đội bóng của bạn đủ điều kiện tham dự”.

Không phải ngẫu nhiên mà quan điểm liên quan tới ESL được đưa ra Hầu hết NHM và các chuyên gia bóng đá đã phẫn nộ trước đề xuất ESL - và các cuộc biểu tình của NHM Man United đã dẫn đến việc hoãn trận đấu với Liverpool vào tháng 5/2021. Nhưng phần lớn sự tức giận tập trung vào số tiền khổng lồ mà đám chủ sở hữu muốn kiếm được cho riêng mình và bỏ qua tham vọng vô địch.

The Glazer, Fenway Sports Group - chủ sở hữu của Liverpool, và Stanley Kroenke - chủ sở hữu của Arsenal cũng là những người điều hành các đội thể thao chuyên nghiệp ở Bắc Mỹ. Họ coi việc chỉ chia sẻ 60% doanh thu của CLB với cầu thủ là không hợp lý.

Liệu ESL có bị đánh bại bởi sức mạnh của NHM hay chỉ bị hoãn lại là điều còn tranh cãi, nhưng điều chắc chắn là nhà Glazer, và đám chủ Mỹ đồng hương vẫn đang quyết tâm tiếp tục để CLB họ sở hữu gánh nợ hộ. Các khoản nợ có thể được bù đắp nhờ lợi nhuận của CLB thông qua bán vé, bán áo đấu và tiền BQTH. Thiếu bất kỳ khoản thu nào trong số đó cũng có thể khiến khoản nợ tăng đáng kể.

Một trong những hệ quả do ESL gây ra là nhà Glazer buộc phải thừa nhận rằng Old Trafford, nói một cách lịch sự, đang ở giai đoạn cuối của chu kỳ đầu tư mệt mỏi. Hay nói một cách kém lịch sự hơn, là một SVĐ xuống cấp với những lỗ thủng trên mái, bia không ngon, WI-FI tệ hại, thảm trải sàn dơ bẩn, khu bếp tồi tàn.

Bây giờ, họ rất khó có khả năng ký hợp đồng với kiểu “đập đi xây lại” mà Tottenham hay Everton gần đây thực hiện. Cũng không có ai xếp hàng để xây cho Man United một ngôi nhà mới, vận may mà Man City và West Ham đã được hưởng.

Điều có nhiều khả năng hơn là Man United sẽ sao chép mô hình của đối thủ cạnh tranh truyền kiếp (nhưng cũng là những người bạn đồng hành của họ) Liverpool: sửa chữa dần từng khu vực trong SVĐ. Trong trường hợp của Man United, điều đó phải bắt đầu từ khán đài Sir Bobby Charlton.

Trong một thời gian dài, lập luận chống lại việc nâng cấp khán đài chỉ đơn giản là quá khó khăn và tốn kém vì tuyến đường sắt chạy dọc ranh giới phía nam của Old Trafford. Nhưng kỹ thuật xây dựng SVĐ đã phát triển một chặng đường dài trong những năm gần đây và không có gì khó để Old Trafford có thêm 6.000 chỗ ngồi và không gian đẹp đẽ hơn trước đây.

Nói chung, có hai cách để thanh toán cho những việc đó: nợ hoặc tiền của chủ sở hữu. Và chúng ta đều biết nhà Glazer thích phương án nào hơn. Vì vậy, viễn cảnh hoàn toàn có thể xảy ra trong một tương lai không xa, đó là các khoản nợ và lãi vay của Man United sẽ lại bắt đầu phình to trở lại.

Nợ là tương lai có thật cho dù điều đó dẫn đến việc một CLB khác ở thành Manchester được tạo ra, hoặc bùng nổ những cuộc biểu tình mà các CĐV khoác áo và khăn màu vàng-xanh, nhiều trận đấu sẽ bị hoãn lại dù đó có là trận derby với Man City.

Rốt cuộc, không có NHM nào của Tampa Bay Buccaneer than vãn về việc nhà Glazer đang bị phân tâm bởi khoản đầu tư vào bóng đá ngớ ngẩn của họ vào lúc này.

CÙNG CHUYÊN MỤC

Bình Luận